美国《质量进展》杂志最近公布的一项调查表明,传统的质量活动对财务业绩的影响并不象想象中那样明显,波多里奇国家质量奖的得主并不比其他的一些公司业绩好。有些质量改进方面做得好的公司,其关键的财务指标并不一定能获得改进。这使得许多公司的高层们开始怀疑他们推进质量活动的动力了,这也为我们敲响了警钟。目前的经营环境要求我们改进对质量的理解,需要一个更明确的定义。这个定义能使企业的质量活动同时为顾客、员工、所有者和整个公司创造价值和经济利益。6SIGMA正是这样一种质量实践,它注重质量的经济性,当我们投资改进有缺陷的过程,原先质量低下时的高成本下降,上升的顾客满意度又挽回部分原来失望的顾客。同样,它又会促进顾客对其产品的购买,从而带来年收入的增加。

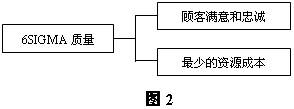

因此,6SIGMA管理的基本原则是:提高顾客满意度和降低资源成本。

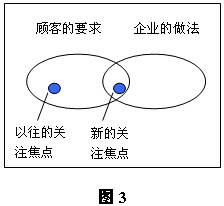

传统的做法是将大部分注意力集中在顾客方面,而且,企业为实现顾客满意所作的各种努力与以赢利所做的努力之间是断裂的,没有建立任何联系。6SIGMA则强调从整个经营的角度出发,而不只是强调单一产品、服务或过程的质量,将注意力同时集中在顾客和企业两方面(见图3)。

为此,从符合性成本和非符合性成本的角度,来寻求和识别6SIGMA改进的机会和项目是十分关键的。结合经典的PAF(预防、鉴定和故障)模型,给出下(表3)的成本模型。

|

符合性质量成本 (cost of conformity) |

预防成本 |

| 鉴定成本(预先检验预防) | |

|

非符合性质量成本 (cost of nonconformity) |

鉴定成本(查明故障原因) |

| 故障成本(内部或外部) |

[表3]

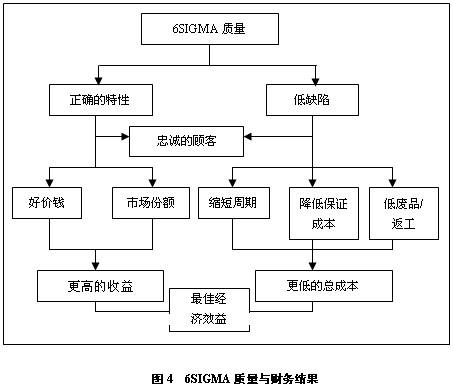

6SIGMA管理,要求降低经营资源成本,就要降低非符合性成本和符合性成本。符合性成本由有增值和不增值两个部分组成。通过有效的手段,找出不增值的部分,加以改进。消灭所谓的隐蔽工厂(hidden factory),从而降低成本和风险。当然,要做到这一点,就必须实施质量成本分析,界定质量改进项目。并通过测量手段和统计分析,在测量和分析中发现那些对顾客来说十分关键、对组织来说非常重要的因素(变量),采取有效的改进措施和控制手段,使其达到一个较高的绩效水平。即采用有效的6SIGMA模式(Smarter Six Sigma Solutions)--MAIC。通过6SIGMA努力,顾客和组织可以同时获得满意,对顾客而言,是以最可接受的价格及时获得最好的产品;对组织而言,则是以最小的成本和最短的周期实现最大的利润。只有当这些全部实现时,"质量"这一词汇才对组织真正有了意义(见图4)。

上一篇:对6Sigma的基本认识

下一篇:6SIGMA实施

.gif)